‘Patinho feio’ em 2020, imagem do Brasil deve continuar assim para o investidor estrangeiro

| Remedio chino es infalible’ e a malemolência está fora de moda | ||

|

Por:

Fernanda Consorte – Economista-chefe do Banco Ourinvest Cristiane Quartaroli – Economista do Banco Ourinvest O ano de 2020 foi atípico e com muitas incertezas. Para quem acompanha o mercado de câmbio, a palavra incerteza vem acompanhada de diminuição de fluxo de investimentos, sobretudo para países emergentes e mais arriscados. Ora, não é para menos, quando estamos em um ambiente de incerteza, nada melhor que seu porto seguro, não é mesmo? Por consequência, a evolução da taxa de câmbio está altamente ligada ao fluxo de investimentos para o País. Quanto maior o fluxo, mais provável que a taxa de câmbio caia, e o inverso também é verdadeiro. Diante disso, entender o fluxo de capitais no mundo é muito importante.

FLUXO DE INVESTIMENTOS NO MUNDO: COMO FOI EM 2020?

A pandemia da Covid-19 contribuiu para elevar o grau de incerteza econômica global, incentivando investidores internacionais a tirar dinheiro de mercados emergentes para aplicar em economias mais seguras, e gerando uma forte depreciação das moedas emergentes ao redor do mundo. De acordo com o Relatório Global de Investimento da Conferência da ONU sobre Comércio e Desenvolvimento, Unctad, os fluxos de Investimento Direto Estrangeiro devem ter caído cerca de 40% em 2020. Pela primeira vez desde 2005, esse valor deve ficar abaixo de US$ 1 trilhão.

De fato, quanto mais a região foi afetada pela pandemia (em um cenário em que saúde e economia viraram uma coisa só), maior foi a queda de fluxo de investimentos. A Europa, que foi devastada pela doença, sofreu evasão de capital em 2020, seguida pela América do Norte (liderada pelos EUA) que também foi um epicentro da doença

E nós? Bom, a América Latina recebeu cerca de US$ 60 bilhões a menos em 2020 se comparado com 2019. Mas, nesta seara, o Brasil se destacou negativamente entre os vizinhos e também entre os emergentes. (observe no gráfico 1).

A retração dos investimentos estrangeiros foi maior no Brasil do que em outros países emergentes. O Banco Central do Brasil mostrou que em 2020 o investimento direto no País somou US$ 34,2 bilhões versus US$ 69,2 em 2019 (veja no gráfico 2), ou seja, meus colegas, uma queda de 50,6%! Segundo a Unctad, essa redução foi de apenas 8% no México, e não chegou à Índia, que registrou aumento de 13% dos investimentos diretos em 2020. Me acompanhem, enquanto em 2019, o Brasil foi responsável por 43% do fluxo para América Latina (~70bi de ~160bi), em 2020, isso caiu para cerca de 33% (~34bi de ~101bi). Somos ou não somos o patinho feio não só da América Latina como do mundo dos emergentes?

A verdade é que o Brasil já sofria com a saída em massa de recursos estrangeiros no ano passado e a pandemia apenas agravou um quadro de desconfiança em relação ao País. Por trás da fuga de capital estrangeiro, existe uma crise de credibilidade do governo brasileiro, não à toa em 2019 nossa moeda já havia se desvalorizado 4,0% versus à média dos emergentes, 2,8%. Em 2020, essa conta foi 29,0% versus 2,6%.

O que vale mencionar aqui é que a China, com sua rápida resposta à pandemia, levou toda Ásia para cima, e o capital ficou por lá em 2020. É… para que o “remedio chino es infalible” e a malemolência está fora de moda…

A boa notícia é que no segundo semestre do ano, calcada pela vitória de Joe Biden nos EUA (e por trás disso a expectativa de um mundo menos polarizado) e a chegada da vacina contra a Covid-19, houve uma melhora nas perspectivas econômicas, diminuindo a aversão ao risco e, por consequência, houve aumento no fluxo de investimentos e queda na taxa de câmbio dos emergentes. Um exemplo disso foi o aumento considerável de fusões e aquisições no período, conforme gráfico 3.

FLUXO DE INVESTIMENTOS NO BRASIL: PARA ONDE FOI? VAI CONTINUAR?

Olhando para nossa grama, o fluxo para Brasil também se beneficiou do aumento do apetite ao risco no segundo semestre de 2020. A questão é até quando e para onde está indo esse dinheiro? Conforme dito acima, os investimentos estrangeiros diretos no País foram uma catástrofe em 2020, mas a entrada no segundo semestre também sofreu mudança na escolha de portfólio.

A melhora do fluxo veio marcada por entradas no mercado acionário, o que antes da crise, não costumava ser a vedete do investimento estrangeiro no Brasil, em detrimento da alocação em fundos de investimento. Por exemplo, no primeiro semestre de 2020, houve uma fuga generalizada dos portfólios brasileiros. Mas, conforme o apetite a risco foi voltando, o capital se concentrou em títulos de dívida e em ações, como pode ser observado no gráfico 4.

Claro que isso está relacionado à queda da taxa de juros no período, atualmente, em 2%a.a.. Menor taxa de juros sugere dinheiro indo para renda variável (ações). De fato, a bolsa brasileira encerrou dezembro/2020 com saldo positivo de R$ 33,3 bilhões de recursos vindos do exterior. Contudo, apesar do resultado positivo no ultimo trimestre de 2020, a bolsa acumulou perda de R$27 bilhões em aportes internacionais em 2020, segundo dados da B3 (Bolsa de Valores de São Paulo).

Embora o patamar da Bolsa de Valores esteja historicamente alto no Brasil, o nível da taxa de câmbio sugere que algo ainda está errado. Quero dizer que, a taxa de câmbio acaba por nos mostrar que a despeito de um bom momento na bolsa de valores, o Brasil não é mais uma das principais escolhas como alocação de investimento e capital. É… A malemolência saiu de moda.

CONCLUSÃO

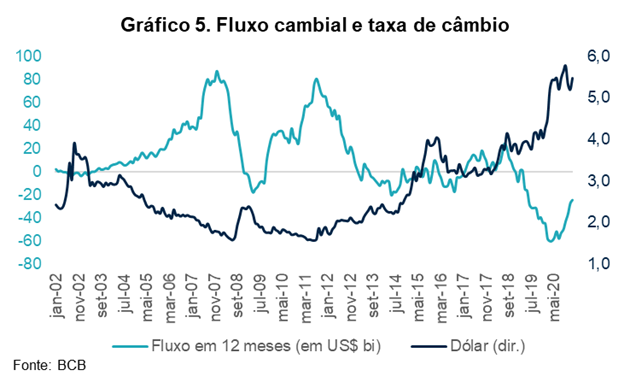

O Brasil se consagrou em 2020 como o patinho feio entre os emergentes, explicitado pela forte queda de fluxo de capital no País (veja no gráfico 5). A pandemia somente exacerbou uma crise de confiança no Brasil por parte dos investidores.

A melhor explicação é o já foi amplamente alertado em nossos canais: o risco fiscal (a dívida bruta fechou 2020 em 89% do PIB!) acompanhado de problemas políticos. Afinal, lembram-se de que as regiões mais afetadas pandemia tiveram maior queda de fluxo de investimentos. Os países (emergentes) e seus políticos que também não lidaram bem com o tema foram penalizados na atração de capital, e consequentemente com taxa de câmbio mais alta. Veja Brasil, veja China.

Em resumo, não vemos nenhum direcional que faça mudar essa história no curto prazo, em 2021 – talvez aumento da taxa de juros, mas não sei se o suficiente para mudar o ritmo de atração de capital para o Brasil, talvez, a vacinação em massa, se acontecer. Mas lembrem-se: um país endividado e sem organização não atrai capital, não tem investimento e não cresce estruturalmente e, portanto, não tem taxa de câmbio baixa. Nós ainda apostamos em taxa de câmbio alta, e qualquer coisa acima de US$/R$ 5,0 é um nível alto, engana-se quem diz que não é. “Remedio chino es infalible.”

|