Boa Vista: Demanda por Crédito do Consumidor cai 0,7% em outubro na comparação mensal

O resultado se deveu a movimentos distintos entre os segmentos. Enquanto o Financeiro subiu 1,5%, o Não Financeiro andou na direção oposta e caiu 2,2%

25 de novembro de 2021 – O indicador da Boa Vista de Demanda por Crédito do Consumidor recuou 0,7% entre os meses de outubro e setembro na comparação dos dados dessazonalizados. Na comparação interanual, por outro lado, foi observada elevação de 3,5% e na variação acumulada em 12 meses o indicador enfim, após 18 meses, cruzou a linha e agora aponta alta de 1,4%, ante -0,1% até setembro. O resultado acumulado no ano desacelerou um pouco, passando de 5,8% para 5,5%, mas deve encerrar o ano em alta, muito em função do efeito base, a despeito do aumento no custo do crédito. Vale ressaltar que os segmentos que compõe o indicador se comportaram de formas diferentes no período.

Enquanto no segmento Financeiro os números apresentaram alta na comparação mensal e interanual, de 1,5% e 15,8%, respectivamente, no segmento Não Financeiro houve queda de 2,2% em relação a setembro e de 4,7% em relação a outubro de 2020. Estes dois últimos números vieram na contramão dos resultados verificados um mês antes, quando o indicador do segmento Não Financeiro havia apontado alta de 5,4% na comparação mensal (set/21 x ago/21) e de 19,4% na comparação interanual (set/21 x set/20). Como era de se esperar, o impacto do aumento nas taxas de juros, bem como, do risco e inflação, chegou primeiro nas empresas não financeiras, em sua maioria, mais vulneráveis em relação às financeiras.

.png)

Resultados mais tímidos já eram esperados, e mesmo que na análise de longo prazo as curvas apontem para cima, no ano elas já mostram alguma acomodação. Mais do que voltar a atenção aos últimos meses do ano, com datas especiais ao varejo, como Black Friday e Natal, que costumam ter uma relação direta com o crédito, é importante ressaltar que essa acomodação tende a ser mais nítida no ano que vem, uma vez que são aguardados novos aumentos na taxa básica de juros e que as expectativas mais recentes para a inflação já estão muito próximas do teto da meta de inflação de 2022 (4,96% x 5,00%). Soma-se a isso a tendência de elevação na taxa de inadimplência e as projeções cada vez menores de crescimento da economia. Desta forma, em 2022 o efeito base ficará totalmente para trás e alguns fatores que tendem a frear o ímpeto do consumidor se farão presentes, de modo que uma reversão nas curvas não seria nenhuma surpresa.

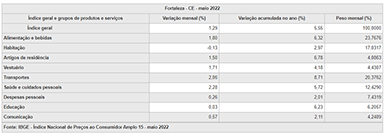

Segue abaixo a tabela contendo o resumo dos dados apresentados.

Metodologia

O indicador de Demanda do Consumidor por Crédito é elaborado a partir da quantidade de consultas de CPF à base de dados da Boa Vista por empresas. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal. A partir de janeiro de 2014, houve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

Nota: Os dados que constituem a base do indicador de Demanda do Consumidor por Crédito não guardam qualquer relação, comercial ou operacional, com a Boa Vista. O indicador visa antecipar alguns movimentos e tendências referentes ao mercado de crédito como um todo, sem qualquer especificação por empresa, independentemente do setor ou porte.