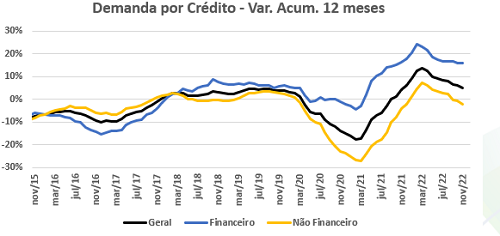

Boa Vista: Demanda por Crédito do Consumidor sobe 2,1% em novembro

No mês, as aberturas do indicador caminharam no mesmo sentido: elevação de 3,6% no segmento “Financeiro” e de 1,1% no “Não Financeiro”.

O indicador da Boa Vista de Demanda por Crédito do Consumidor avançou 2,1% entre os meses de outubro e novembro na comparação dos dados dessazonalizados. O resultado superou a alta de 1,7% registrada no mês anterior e o indicador encerrou o trimestre móvel findo em novembro com elevação de 2,0% contra o trimestre de junho a agosto, também de acordo com dados dessazonalizados.

Na série de dados originais, o resultado novamente foi tímido na comparação interanual, aumento de 0,2%, mantendo o indicador numa trajetória de desaceleração nos resultados acumulados. No ano o crescimento passou de 5,6% em outubro para atuais 5,1%, enquanto na análise de longo prazo, medida pela variação acumulada em 12 meses, o indicador aponta crescimento de 5,2%, ante 6,1%.

As aberturas do indicador apresentaram comportamentos semelhantes no mês. Em novembro foram observadas altas de 1,1% no segmento “Não Financeiro” e de 3,6% no segmento “Financeiro”. No mesmo sentido, na comparação do trimestre móvel, o segmento “Não Financeiro” avançou 0,2% e o “Financeiro”, 4,7%. Por outro lado, as aberturas caminharam em direções opostas na comparação interanual, queda de 6,6% no segmento “Não Financeiro” e alta de 10,4% no segmento “Financeiro”.

Na análise de longo prazo o crescimento no segmento “Financeiro” desacelerou mais um pouco, passando de 16,2% para 16,1% entre os meses de outubro e novembro, enquanto a queda observada no segmento “Não Financeiro” se acentuou, de -0,6% para -2,1% no mesmo período.

“A elevação observada na margem pode estar associada aos eventos de fim de ano, que costumam aquecer o consumo e consequentemente, a demanda por crédito, que foi forte até aqui, apesar de que vai encerrar o ano com uma taxa de crescimento menor em comparação ao ano passado. Essa desaceleração já era esperada e a tendência é de que em 2023 essa tendência seja mantida, não só pelo aumento dos juros, que naturalmente esfria o apetite do consumidor por crédito, mas pelo fato de que a taxa de inadimplência subiu bastante, algo que torna a concessão mais restritiva” diz o economista da Boa Vista, Flávio Calife.

Segue abaixo a tabela contendo o resumo dos dados apresentados.

Metodologia

O indicador de Demanda do Consumidor por Crédito é elaborado a partir da quantidade de consultas de CPF à base de dados da Boa Vista por empresas. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal. A partir de janeiro de 2014, h/ouve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

Nota: Os dados que constituem a base do indicador de Demanda do Consumidor por Crédito não guardam qualquer relação, comercial ou operacional, com a Boa Vista. O indicador visa antecipar alguns movimentos e tendências referentes ao mercado de crédito como um todo, sem qualquer especificação por empresa, independentemente do setor ou porte.