AVERSÃO GLOBAL AO RISCO DERRUBA BOLSAS E MOEDAS

Confira a análise do economista-chefe da Nova Futura Investimentos, Pedro Paulo Silveira.

O índice VIX, que mede a aversão ao risco em relação às principais ações negociadas nos EUA, bateu 24%. Uma breve corrida contra ativos de risco mais elevado está em curso. Após manter-se entre 11% e 15% por vários meses, a volatilidade passa a subir, impulsionada pelo potencial de crise em torno do assassinato do jornalista saudita Khashoggi na Turquia, pelas incertezas quanto à China e pelo explosivo déficit público italiano.

O horizonte dos agentes passa a contemplar, de forma cada vez mais provável, uma recessão nos EUA, limitando as altas dos mercados acionários. O prazo médio entre recessões americanas é de 62 meses e o intervalo máximo observado foi de 122 meses, entre as recessões de 1991 e 2001. Alguns analistas alertam que o potencial de estragos da próxima recessão é grande, dado que os agentes estão extremamente alavancados e os governos altamente endividados. A desalavancagem do setor privado pode ter um impacto muito elevado sobre a atividade e os governos têm uma capacidade muito reduzida de atenuar esse choque. Contemplando uma probabilidade maior de quedas nos preços dos ativos, os agentes mais conservadores podem começar a retirar-se das classes mais arriscadas e iniciar o processo de desalavancagem em algumas bolsas. O resultado trivial desse processo é o aumento da volatilidade e a intensificação contínua. Diante desse desafio, as bolsas podem experimentar altas, com recordes nos principais índices acionários, superando os recordes e movidas pelas ainda baixas taxas de juros e pelos resultados corporativos, alternadas com realizações vigorosas.

Nos EUA o S&P500 está caindo 2.692 pontos, ou 2,32%. As moedas de países emergentes e suas bolsas reagem a essa queda nos EUA, tornando o sell-off global ainda mais intenso. O S&P500 acumula queda de 7,5% em um mês e arrasta consigo as outras globais. No Brasil, o Ibovespa ainda acumula 10% de alta no ano, mantendo-se descolada do resto do mundo, em função dos impactos do processo eleitoral. A queda dos juros longos, em decorrência da queda da percepção do risco, associada à expectativa em torno da recuperação da atividade econômica, promete uma valorização forte do índice Ibovespa, mesmo que limitada pelo cenário externo mais incerto.

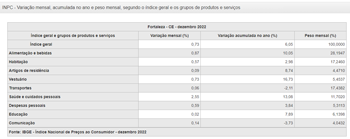

A divulgação do IPCA-15 pelo IBGE, em 0,58%, mostra os efeitos conjuntos da alta do dólar e dos combustíveis. O índice pulou de 0,09% do mês anterior, por conta dos alimentos e transportes. A inflação acumulada em doze meses foi para 4,28%, perto do centro da meta do BC. A mudança da taxa básica está descartada, já que as expectativas estão ancoradas para esse ano e para os anos seguintes. Ajuda nessa percepção, a forte queda do dólar, que veio de R$ 4,05 para R$ 3,70, com expectativa de manutenção nesse patamar.