As Más Notícias Acabaram Para o Mercado de Ações?

-

Taxas de juros mais altas são um problema para as avaliações, levantando preocupações sobre como o ciclo econômico pode se desenvolver a partir daqui e o impacto potencial nos lucros das empresas.

-

O maior desafio para as classes de ativos tem sido o aumento dos rendimentos reais dos títulos nos últimos nove meses, em relação aos mínimos históricos.

-

Embora o sentimento positivo de curto prazo e os indicadores de posicionamento sugiram potenciais saltos de curto prazo, eles podem fracassar, em vez de ser o início de novas altas do mercado.

Por mais que tenhamos procurado nos envolver com as altas do mercado de baixa às vezes nos últimos meses, temos sido de baixa em muitos ativos durante grande parte de 2022. A aceleração da inflação e a reação tardia, mas cada vez mais agressiva, do banco central enviou a maioria classes de ativos caindo. Portanto, não é surpresa que uma pergunta frequente que nos façam é o que pode nos levar a aumentar significativamente nossa exposição a ações.

Continuamos cautelosos por enquanto, devido às mensagens que estamos recebendo da estrutura que usamos para analisar os mercados. Nossos indicadores de posicionamento e sentimento são um pouco mistos, com tensões entre sinais de ‘sobrevenda’ de curto prazo e indicadores de longo prazo que sugerem que os investidores permanecem totalmente investidos em ursos. A política monetária cada vez mais agressiva continua sendo um problema real para as avaliações em todas as classes de ativos e estamos preocupados sobre como o ciclo econômico pode se desenvolver a partir daqui e o impacto potencial nos lucros corporativos.

O quadro

Para entender como vemos a situação atual dos mercados, é importante entender que nossa estrutura dinâmica de alocação de ativos se concentra em três áreas principais: o ciclo; política; e sentimento/posicionamento.

Fonte: Janus Henderson Investors, em 21 de junho de 2022.

Embora bolsões de informações sugiram que podemos estar nos aproximando de um ponto de compra (por exemplo, em alguns indicadores de sentimento de curto prazo), ainda lutamos para montar um argumento completo que nos tornaria muito mais positivos em ações. Ao mesmo tempo, ainda existem indicadores que sugerem que o movimento descendente ainda tem um impulso significativo.

O verdadeiro problema das ações

O maior desafio para as classes de ativos tem sido a reversão dos rendimentos reais dos títulos nos últimos nove meses, dos mínimos históricos. Os rendimentos reais foram muito negativos, pois os bancos centrais continuaram com compras de ativos diante de uma forte recuperação econômica em 2021 e expectativas de inflação crescentes. Com os rendimentos dos títulos nominais próximos dos mínimos devido à flexibilização quantitativa e à orientação futura muito dovish, o aumento das taxas de equilíbrio (sugerindo uma inflação mais alta) estava esmagando os rendimentos reais. Os mercados usaram a forte demanda por Títulos Protegidos contra a Inflação do Tesouro dos EUA (TIPS) de 10 anos como justificativa para os altos múltiplos da relação preço/lucro (P/L) em ações, particularmente para ações de estilo de crescimento. Isso levou muitos índices do mercado de ações a parecerem muito caros em 2022, com o índice Nasdaq 100 desempenhando o papel de garoto-propaganda.

A dramática aceleração da inflação na maioria dos mercados desenvolvidos viu uma mudança completa na política do banco central, mais recentemente com o Federal Reserve (Fed) dos EUA aumentando as taxas de juros em 0,75%, seguindo o que parecia ser um aceno de última hora para os mercados que tal movimento estava chegando. A mudança na postura da política monetária para o hawkish em muitos bancos centrais de mercados desenvolvidos renovou completamente o cenário real de rendimentos. Os rendimentos reais dos títulos do Tesouro dos EUA de 10 anos aumentaram de baixas em torno de -1,20% em novembro de 2021 para altas recentes acima de +0,60%, com outros grandes mercados de títulos soberanos agora correndo para recuperar o atraso.

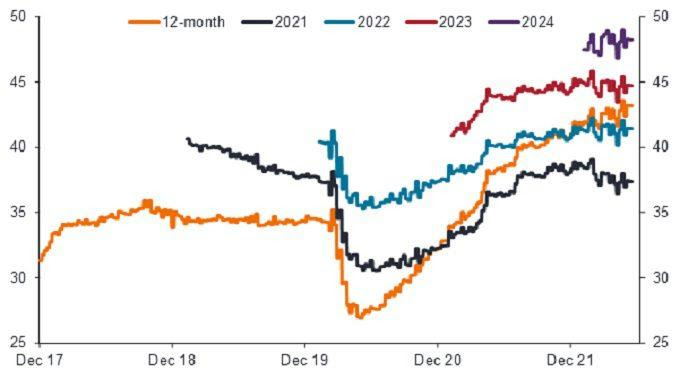

O impacto nas avaliações do mercado de ações foi doloroso. O P/E de 12 meses no índice S&P 500 caiu de 21,7 na virada do ano para 15,9 [1], uma compressão de 25% na avaliação. Embora isso esteja de volta a um nível consistente com o intervalo observado na segunda metade da última década, ainda está longe de ser baixo em relação à história mais longa. O impacto no NASDAQ 100 foi ainda maior, com o índice P/L de 12 meses caindo de 29,4 no final de dezembro de 2021 para menos de 20, uma forte redução no múltiplo que os investidores estão dispostos a pagar pelo que é considerado um índice de crescimento elevado. No geral, as avaliações de ações globais caíram para níveis que poderiam ser considerados médios, ou possivelmente mais como ‘valor justo’, puramente em relação à sua própria história (Quadro 1). No entanto, é mais difícil argumentar que os índices P/L são totalmente baratos e criam uma oportunidade de compra por mérito próprio.

Figura 1: Impacto dos rendimentos reais de 10 anos dos EUA nas avaliações de ações globais

Fonte: Janus Henderson Investors, Refinitiv Datastream, em 18 de junho de 2022. Ações globais = MSCI AC World, relação P/L = relação preço/lucro. O desempenho passado não prevê retornos futuros.

Voltando à nossa estrutura e ao componente de política, tendemos a pensar na política como a criação de catalisadores que podem levar a inflexões na direção dos mercados. Aplicando isso ao desempenho recente, parece claro que uma mudança acentuada na política monetária foi fundamental para a queda nos mercados de ações este ano. Portanto, em termos de razões para a estabilização dos mercados, procuraríamos uma mudança da atual extrema hawkishness para quebrar o impulso ascendente dos rendimentos reais e aliviar a pressão descendente das avaliações de ações.

Se alguma coisa, no entanto, vimos o Fed mudar na direção oposta, com sua última alta de 0,75% e o presidente Powell indicando que esse ritmo pode continuar. É provável que precisemos ver a inflação atingir o pico e começar a declinar mais rapidamente do que o esperado, ao mesmo tempo em que o aperto do mercado de trabalho diminuir, para realmente conduzir uma mudança para uma postura mais dovish. Por enquanto, a postura parece ser de aparentemente combater a inflação a qualquer custo para o crescimento.

Ser (BVMF:SEER3) ou não ser uma recessão

É claro que o crescimento econômico é o ponto de equilíbrio quando se trata de bancos centrais que procuram controlar a alta inflação. A alta inflação e o aumento das taxas de juros levantaram preocupações entre os investidores de que podemos ver uma recessão nos próximos 18 meses. Isso representaria um desafio adicional para as ações, provavelmente afetando tanto os lucros quanto as avaliações, já que a contração econômica poderia levar a uma queda ainda maior no último, levando diretamente a uma queda no primeiro.

O rastreador de probabilidades de consenso da Bloomberg para recessões nos EUA, na zona do euro e no Reino Unido no próximo ano vem aumentando desde o final de fevereiro e agora está em cerca de um terço para cada região [2] . Isso não é insubstancial, mas o horizonte também é um pouco mais cedo do que muitos comentaristas que elevaram as expectativas de contrações econômicas no segundo semestre de 2023. Há poucos sinais de que isso esteja levando a preocupações nas expectativas dos analistas para ganhos em 2022, 2023 ou ainda em 2024, como sugere o Anexo 2.

Figura 2: Previsões do nível de ganhos de ações globais

Fonte: Janus Henderson Investors, Refinitiv Datastream, em 18 de junho de 2022. Ações globais = MSCI AC World Index. O gráfico mostra a mudança nas previsões dos analistas para o lucro por ação (EPS). Apesar das preocupações com a recessão, os dados não mostram queda significativa nas expectativas de lucros.

Embora as perspectivas para os ganhos globais nos próximos anos tenham parado em 2022, ainda não houve rebaixamentos significativos. O número de lucros futuros de 12 meses continua a aumentar, já que os analistas preveem um crescimento de 8-10% em cada um dos próximos anos [3] . No entanto, seria incomum para os analistas preverem uma recessão ou contração dos lucros tão longe. Se as previsões de lucros começarem a rolar, é importante lembrar que as recessões tendem a levar a quedas significativas nos lucros (geralmente pelo menos 20%), mesmo para contrações econômicas mais leves.

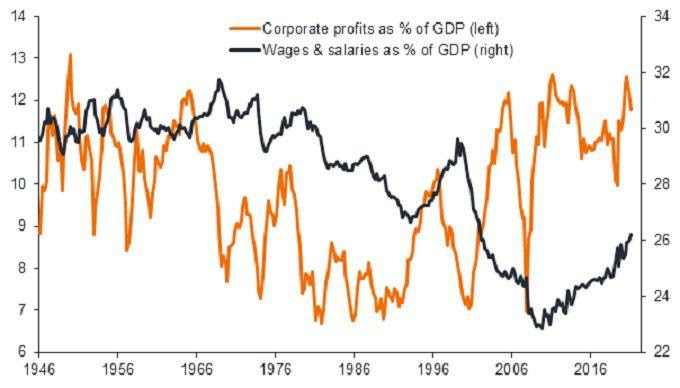

Mesmo sem recessão, os lucros das empresas enfrentam uma perspectiva mais difícil, dado o ponto de partida. As margens de lucro encontram-se em níveis extremamente elevados, com a perspectiva de maior expansão provavelmente comprometida pelos elevados níveis de inflação e pelo aperto da política monetária. A inflação está elevando os custos, com os preços das commodities disparando, gargalos nas cadeias de suprimentos levando a uma maior competição por estoques de fornecedores e o poder ressurgente do trabalho para exigir salários mais altos. Ao mesmo tempo, os bancos centrais vêm apertando as condições monetárias, elevando os custos dos empréstimos de baixas históricas à medida que as taxas de juros aumentam, os rendimentos dos títulos do governo aumentaram e os spreads de crédito aumentaram.

Anexo 3: Lucros corporativos dos EUA e custos salariais dos funcionários

Fonte: Janus Henderson Investors, Refinitiv Datastream, 20 de dezembro de 1946 a 15 de fevereiro de 2022. O desempenho passado não prevê retornos futuros.

A última temporada de relatórios de lucros trimestrais concluída para o índice S&P 500 mostrou um crescimento de vendas de 13%, mas os lucros aumentando apenas quase 8% [4] . Nos diferentes setores, menos da metade conseguiu aumentar significativamente os lucros. Em termos de capitalização bolsista, estes representam apenas cerca de um quinto do índice. Isso veio contra a abundância usual de surpresas, mas pinta uma perspectiva mais desafiadora para os lucros, mesmo que as vendas permaneçam sólidas.

Embora a perspectiva de recessões esteja crescendo, na mente de muitos comentaristas elas permanecem no equilíbrio. É improvável que os analistas comecem a rebaixar os lucros por atacado sem fortes sinais de que o crescimento está rolando. Portanto, qualquer deterioração nos lucros provavelmente será um indicador defasado do comportamento do mercado, explicando em vez de ajudar a prever movimentos de preços. Ao mesmo tempo, é difícil ver como os fatores negativos que provavelmente pesam sobre os lucros podem reverter rapidamente. De uma perspectiva de ciclo, é, portanto, difícil ser excessivamente otimista sobre as perspectivas para as ações, com qualquer otimismo de curto prazo sobre a recuperação econômica em curso equilibrado por preocupações de médio prazo sobre recessão e provável compressão da margem de lucro.

O investidor sentimental

Com o cenário econômico parecendo desafiador e a política do banco central gerando reduções consideráveis de avaliação já em 2022, não é surpreendente que os indicadores de sentimento de curto prazo pareçam muito pessimistas. No entanto, encontramos o quadro geral mais misto quando trazemos dados de posicionamento, o que sugere que os investidores provavelmente ainda não capitularam totalmente.

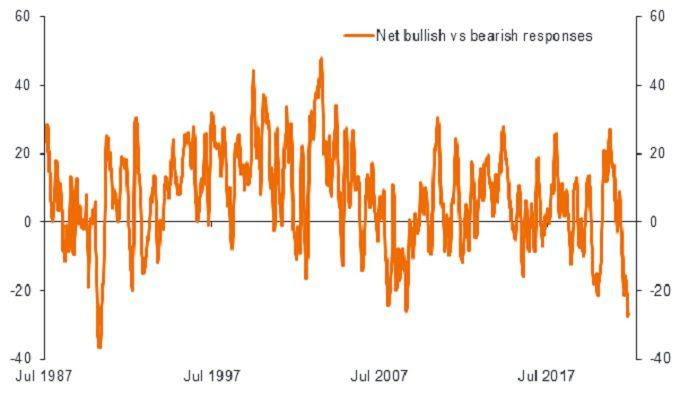

Uma rápida olhada em nosso painel de indicadores de sentimento de curto prazo mostra um número piscando em verde, sugerindo que os investidores se tornaram muito pessimistas e que os movimentos de preços se estenderam. Pesquisas de mercado que analisam o sentimento de investidores e consultores individuais estão próximas das mínimas históricas (Quadro 4), com um quadro razoavelmente negativo surgindo também entre os gestores de investimentos ativos. A medida líquida semanal do investidor individual de touros versus ursos (otimistas versus pessimistas) está no primeiro percentil em relação a sua história de 35 anos e o equivalente do consultor está no decil inferior desde que começou em 1969 [5] , sublinhando essa visão em negativo sentimento.

Figura 4: respostas líquidas da pesquisa de sentimento do investidor individual dos EUA (%)

Fonte: Janus Henderson Investors, Refinitiv Datastream, 19 de junho de 1987 a 18 de junho de 2022. Média móvel de oito semanas das respostas de alta (perspectiva positiva) versus baixa (negativa).

Ao mesmo tempo, podemos encontrar uma compra de proteção significativa nos mercados de derivativos, indicando que os investidores estão preocupados com a queda dos preços das ações e desejam se proteger contra novas quedas do mercado. Isso ocorre apesar dos níveis de preços já estarem em níveis historicamente baixos em relação às metas dos analistas e com os índices sendo negociados em níveis muito baixos, os quais geralmente sugerem que os movimentos são exagerados no curto prazo.

No entanto, a imagem de posicionamento de longo prazo fornece um pano de fundo contrastante para essa imagem. Na última divulgação do primeiro trimestre de 2022, a pesquisa do Fed sobre os ativos financeiros das famílias americanas mostrou que a alocação em ações permanece próxima de um pico de 40% (Quadro 5). Isso é respaldado por informações mais frequentes sobre alocações de portfólio dos departamentos de gestão de patrimônio em grandes plataformas de investimento dos EUA. De um ponto de partida tão alto, esperaríamos retornos de longo prazo muito baixos. Mas também complica nossos esforços para entender o ponto em que os mercados realmente capitularam.

Figura 5: Alocações das famílias dos EUA para ações e retornos futuros de 10 anos

Fonte: Janus Henderson Investors, Refinitiv Datastream, em 18 de junho de 2022. Alocações de famílias dos EUA para ações como % dos ativos financeiros. Retornos futuros de 10 anos sobre o índice total do mercado de ações Refinitiv dos EUA. O desempenho passado não prevê retornos futuros.

A imagem dos dados de fluxo até agora em 2022 confunde ainda mais a imagem. As ações registraram mais de US$ 200 bilhões de entradas este ano [6] , apesar de os mercados de ações estarem em queda essencialmente desde o final de dezembro. A mentalidade buy-the-dip parece ser forte em ações, principalmente porque US$ 170 bilhões 6 foram resgatados dos mercados de renda fixa. É difícil argumentar a favor da capitulação generalizada entre os investidores em ações quando houve entradas líquidas na classe de ativos, apesar do rápido declínio do mercado.

A imagem geral do sentimento e do posicionamento permanece mais complicada do que apenas olhar para certas seleções mais restritas de pesquisas. Devemos respeitar o posicionamento de longo prazo ao mesmo tempo em que estamos cientes dos dados de curto prazo esticados. No entanto, de forma mais geral, o sentimento e o posicionamento ampliados criam condições para um ponto de inflexão do mercado, indicando fragilidade sobre a direção predominante dos preços. Geralmente, é preciso um catalisador de um dos outros dois componentes – o ciclo ou política – para levar o investidor a repensar.

Ansioso

Embora possamos encontrar um sentimento positivo de curto prazo e indicadores de posicionamento que possam gerar rebotes de mercado de curta duração, acreditamos que esses saltos têm maior probabilidade de vacilar, em vez de se tornarem uma mudança ascendente sustentada na direção do mercado. A imagem de posicionamento de longo prazo sugere que os investidores ainda precisam realmente capitular em toda a linha e permanecer totalmente em ursos investidos, dificultando a construção de um caso de ferro contra o momento de queda nessa base. Ao mesmo tempo, com os bancos centrais totalmente comprometidos em reduzir a inflação a todo custo, parece improvável que vejamos uma rápida reversão na política que tem sido tão prejudicial às avaliações de ativos de risco. Por fim, os riscos de recessão estão aumentando e podem desafiar a previsão de perspectivas sólidas de ganhos, criando um risco de queda adicional para as ações.

Então, o que estamos procurando para mudar a direção geral dos mercados de ações? Talvez o fator isolado mais importante sejam os sinais de que a política do banco central está abrandando, embora seja difícil vislumbrar isso sem uma recessão que deprima a demanda. A redução das restrições de oferta nos mercados de energia e de trabalho ajudaria, mas exigiria mudanças estruturais que provavelmente não ocorrerão no curto prazo. Além disso, precisaríamos ver evidências de que os investidores capitularam totalmente e que as avaliações caíram a ponto de tornar os ativos de risco atraentes, independentemente de quaisquer ventos econômicos contrários. No entanto, isso provavelmente só ocorreria após outro colapso vertiginoso nos preços.

Enquanto isso, as ações do Reino Unido têm sido beneficiárias em um mundo de inflação crescente, ao mesmo tempo em que apresentam algumas características defensivas. Também podemos ver uma perspectiva melhor para as ações chinesas, onde a política fiscal e regulatória mudou a seu favor após um período difícil e onde o banco central vem tentando ativamente estabilizar a economia. Os mercados também mostram maiores sinais de capitulação anterior, criando uma base melhor para os preços das ações à medida que os investidores voltam a se envolver. No entanto, fora dessas duas áreas, geralmente permanecemos mais cautelosos quanto às perspectivas para os mercados de ações.