Demanda por Crédito do Consumidor sobe 0,8% em agosto

As aberturas do indicador, porém, caminharam em sentidos opostos. No segmento “Financeiro” a demanda subiu 5,0% e no “Não Financeiro” ela caiu 2,0%.

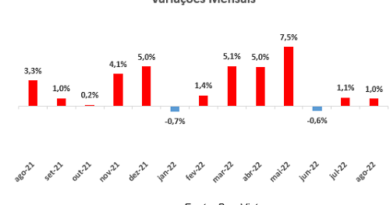

O indicador da Boa Vista de Demanda por Crédito do Consumidor subiu 0,8% entre os meses de julho e agosto na comparação dos dados dessazonalizados. É o segundo avanço mensal consecutivo após interromper no mês anterior uma sequência de três quedas. Mas apesar do resultado positivo, o trimestre móvel encerrado em agosto apontou queda de 3,2% contra o trimestre imediatamente anterior, segundo dados dessazonalizados.

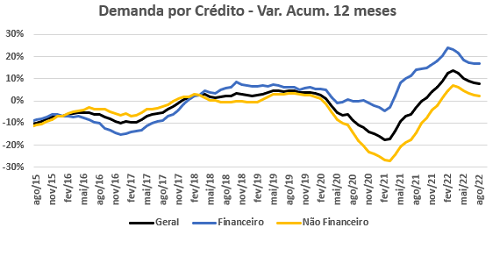

Na série de dados originais houve avanço de 6,8% na comparação interanual, mantendo o resultado do acumulado no ano em 7,4%, mesmo valor que o observado em julho. Já na análise de longo prazo, medida pela variação acumulada em 12 meses, o indicador continua desacelerando, passando de 8,3% em julho para 7,9% na última aferição.

As aberturas do indicador apresentaram comportamentos bem diferentes no mês. Em agosto foi observada queda de 2,0% no segmento “Não Financeiro”, enquanto o segmento “Financeiro” subiu 5,0%. Na comparação interanual temos a mesma tendência, queda no segmento “Não Financeiro”, de 3,5%, e alta de 22,3% no segmento “Financeiro”.

A despeito dessas diferenças, as curvas de longo prazo de ambos os indicadores se mantiveram numa trajetória de desaceleração, embora no segmento “Financeiro” ela tenha sido quase nula, passando de um crescimento de 16,8% para um de 16,7% entre julho e agosto, na análise acumulada em 12 meses. Já no segmento “Não Financeiro” a desaceleração foi mais notável, passando de uma alta de 2,7% em julho para uma de 2,3% com o resultado atual. O ritmo de desaceleração pode ter sido mais tímido em comparação aos meses anteriores, mas nada sugere que essa tendência será de fato revertida nos próximos meses.

A tendência de desaceleração no ritmo de crescimento do indicador deve permanecer ao longo do semestre, como já fora adiantado nas divulgações anteriores, mas a demanda ainda deve encerrar o ano de forma positiva. “A taxa de juros mais alta naturalmente esfria um pouco o ímpeto do consumidor no momento da contratação de crédito, da mesma forma que o aumento na inadimplência também continua tornando o processo de concessão de crédito mais rigoroso” diz o economista da Boa Vista, Flávio Calife.

Segue abaixo a tabela contendo o resumo dos dados apresentados.

Metodologia

O indicador de Demanda do Consumidor por Crédito é elaborado a partir da quantidade de consultas de CPF à base de dados da Boa Vista por empresas. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal. A partir de janeiro de 2014, h/ouve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

Nota: Os dados que constituem a base do indicador de Demanda do Consumidor por Crédito não guardam qualquer relação, comercial ou operacional, com a Boa Vista. O indicador visa antecipar alguns movimentos e tendências referentes ao mercado de crédito como um todo, sem qualquer especificação por empresa, independentemente do setor ou porte.