Indicador de Registros de Inadimplentes acumula alta de 12,4% no ano

Na comparação mensal, o indicador avançou pela quarta vez consecutiva

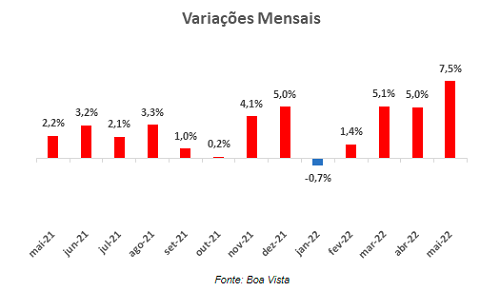

O número de registros de inadimplentes avançou pela quarta vez consecutiva na comparação mensal dos dados dessazonalizados. Os dados são do indicador da Boa Vista, e abrangem todo território nacional. A alta entre os meses de abril e maio foi, por sinal, significativa, de 7,5%. Na comparação do trimestre móvel findo em maio com o trimestre findo em fevereiro a elevação também é expressiva, de 12,1%.

Já na série de dados originais, o indicador subiu 12,7% na comparação com maio do ano passado e acumula alta de 12,4% no ano. Na análise de longo prazo, medida pela variação acumulada em 12 meses, a curva se manteve numa trajetória de crescimento acelerado, passando de 6,2% em abril para 7,3% em maio.

Essa tendência de crescimento já era esperada desde o final do ano passado e vale ressaltar que esse ritmo de crescimento poderia até ser maior se não fosse a melhora recente observada nos números do mercado de trabalho, algo que havia sido colocado em xeque quando do início da guerra entre Rússia e Ucrânia. Entre os meses de março e abril a taxa de desemprego caiu de 11,1% para 10,5%.

A taxa ainda está num patamar elevado, mas a melhora é evidente, embora ela ainda não tenha sido suficiente para anular o impacto da inflação e dos juros elevados sobre a renda e a capacidade de pagamento das famílias. Para os próximos meses a expectativa é de que o número de registros continue subindo e que o crescimento acumulado em 12 meses alcance níveis ainda mais altos.

O Indicador de Recuperação de Crédito subiu levemente na comparação interanual, 0,7%, o que contribui para desacelerar o crescimento do resultado acumulado no ano de 12,0% até abril para 9,7% com os dados de maio. Por outro lado, na variação acumulada em 12 meses, o crescimento passou de 4,9% em abril para 5,2% na leitura atual. Todavia, o destaque ficou para a queda de 5,6% na comparação mensal. Até então, os números positivos da recuperação refletiam, ao menos parcialmente, a alta no número de registros. Agora, livrar-se das restrições de crédito parece ter ficado mais difícil para o consumidor.

Juntando a dificuldade em quitar as contas vencidas com a expetativa de elevação no número de registros, a taxa de inadimplência das famílias tende a continuar subindo. Por fim, não custa lembrar que as estatísticas monetárias e de crédito referentes aos meses de março e abril ainda não foram divulgadas pelo Banco Central devido à greve dos servidores.

Metodologia

O indicador de registro de inadimplência é elaborado a partir da quantidade de novos registros de dívidas vencidas e não pagas informados à Boa Vista pelas empresas credoras. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal. A partir de janeiro de 2014, houve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

O indicador de recuperação de crédito é elaborado a partir da quantidade de exclusões dos registros de dívidas vencidas e não pagas informados anteriormente à Boa Vista pelas empresas credoras. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal. Em janeiro de 2014 houve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.