Boa Vista: Demanda por Crédito do Consumidor sobe 0,8% em maio

No acumulado em 12 meses o indicador apontoa alta de 3,0%

O indicador da Boa Vista de Demanda por Crédito do Consumidor avançou 0,8% entre os meses de abril e maio na comparação dos dados dessazonalizados. O indicador voltou a subir após um recuo de 0,3% em abril e fechou o trimestre móvel encerrado em maio com aumento de 0,5% contra o trimestre móvel imediatamente anterior.

Na série de dados originais o resultado segue positivo: alta de 2,7% na comparação interanual, mas numa magnitude menor, dado que em abril o aumento havia sido de 3,6% nesta base de comparação. Naturalmente, o resultado acumulado no ano desacelerou. Até o mês de abril o indicador apontava crescimento de 6,5%, agora, com os dados de maio, o crescimento passou para 5,7%.

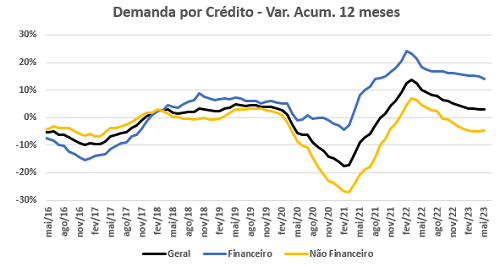

No entanto, o movimento de desaceleração do crescimento que o indicador vinha apresentando na análise acumulada em 12 meses freou. A curva de longo prazo continua apontando um crescimento de 3,0%, assim como no mês de abril.

No mês, as aberturas do indicador seguiram na mesma direção. O segmento “Financeiro” apontou alta de 1,3% e o segmento “Não Financeiro” de 0,4%. Contudo, quando comparado o trimestre móvel findo em maio com o trimestre móvel imediatamente anterior, de dezembro do ano passado a fevereiro de 2023, as direções foram opostas, com o segmento “Financeiro” avançando 1,7% e o “Não Financeiro” registrando queda de 0,4%.

Na comparação interanual as aberturas também caminharam em direções opostas, similar ao que foi observado no mês anterior, com alta de 7,8% no segmento “Financeiro” e queda de 0,7% no segmento “Não Financeiro” em maio. No acumulado do ano o “Financeiro” registra elevação de 14,2%, enquanto o “Não Financeiro” aponta leve queda de 0,1%, tendo passado para o campo negativo entre os meses de abril e maio nesta base de comparação.

Por fim, na análise de longo prazo o segmento “Financeiro” se manteve numa trajetória de crescimento desacelerado, passando de 14,8% em abril para 14,1% na aferição atual. Já no segmento “Não Financeiro” a tendência de queda acelerada foi interrompida e o indicador aponta agora queda de 4,6%, ante uma baixa de 5,0% até o mês de abril.

.png)

“A tendência de crescimento desacelerado do indicador deu uma pausa, mas é importante destacar que as aberturas estão em momentos diferentes. No segmento ‘Financeiro’ a desaceleração continua, mas pode ser que também encontre um ponto de inflexão ao longo do ano dependendo de como as instituições financeiras vão se comportar. Já no segmento ‘Não Financeiro’ a reversão da tendência é positiva, mesmo que ele ainda aponte retração, porque esse foi um segmento que sentiu demais o impacto da pandemia, da inflação sobre a renda, do aumento dos juros e do comprometimento da renda. Depois de três quedas anuais consecutivas, parece ter chegado a hora de deixar isso para trás e voltar a crescer, talvez não necessariamente neste ano, o que também não seria uma surpresa, mas no próximo”, diz o economista da Boa Vista, Flávio Calife.

Metodologia

O indicador de Demanda do Consumidor por Crédito é elaborado a partir da quantidade de consultas de CPF à base de dados da Boa Vista por empresas. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal. A partir de janeiro de 2014, h/ouve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

Nota: Os dados que constituem a base do indicador de Demanda do Consumidor por Crédito não guardam qualquer relação, comercial ou operacional, com a Boa Vista. O indicador visa antecipar alguns movimentos e tendências referentes ao mercado de crédito como um todo, sem qualquer especificação por empresa, independentemente do setor ou porte.